截至2026年3月的財年,日本車企集體交出最差年報。畫風出奇一致,慘況各不相同。

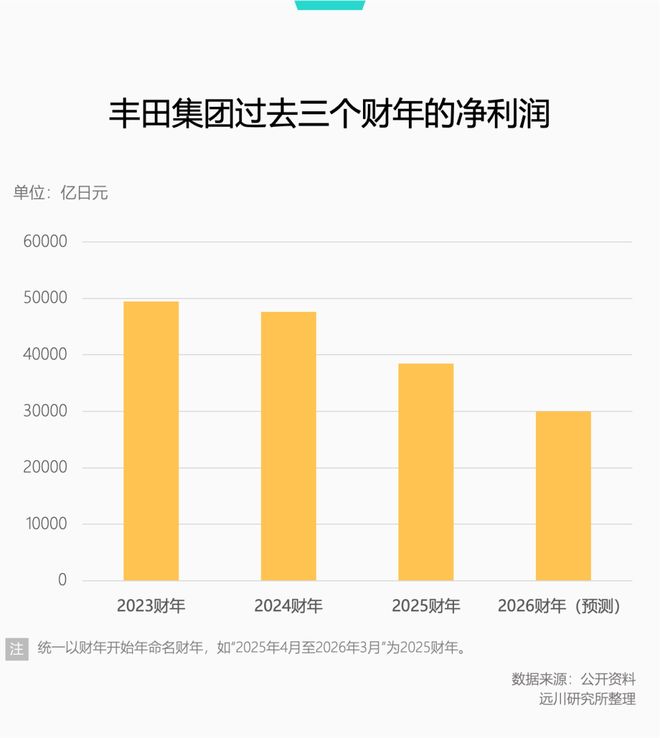

帶頭大哥豐田淨利潤同比減少387億元(人民幣,下同),罪魁禍首在美國關稅。但豐田畢竟家大業大,淨利潤還有1635億,是比亞迪的五倍多。

相比之下,小弟們就各有各的苦了。

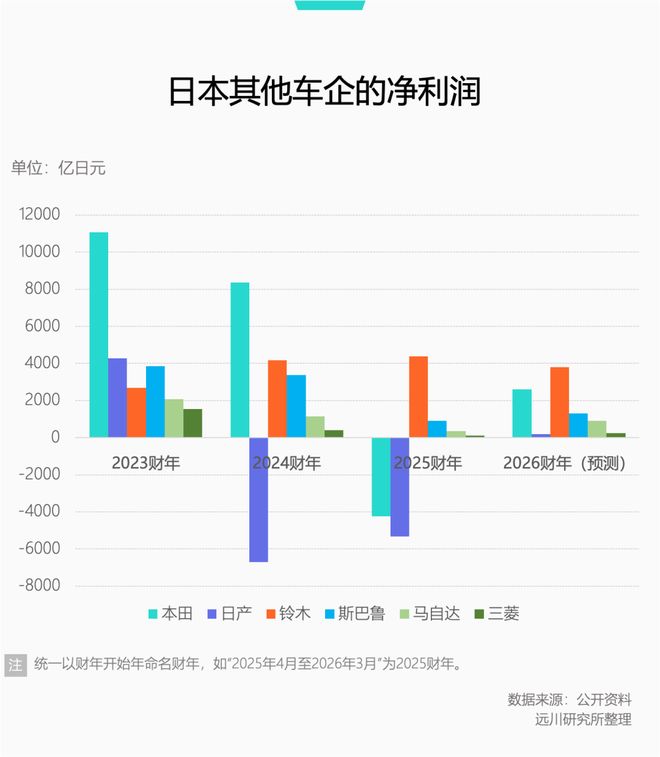

本田重組電動車業務,叫停了三款快要量產的電動車專案,研發和模具成本全打水漂,和索尼一起開發的Afeela車型也流產,一次性計提了557億的費用,直接導致全年扭盈為虧,淨虧180億。

日產的情況更糟糕,連續兩年虧損,關廠裁員產生了數百億重組費用,盈利水平直掉到三線。

老財年業績不行,新財年給的指引也很差。

按照七大車企(豐田、本田、日產、鈴木、馬自達、斯巴魯、三菱)給出的26財年(26.3-27.3)指引,合計淨利潤只有1675億,只比豐田一家去年的淨利潤多了40億,相比日系車巔峰的2023年整整少了1525億。

遙想2023年,日本車企利潤紛紛創下歷史新高,豐田2101億的淨利重新整理了日本制造業企業的記錄[1]。

誰能想到,這很可能是日本汽車未來十年裡最好的一年呢?

東邊西邊都不亮

關於日本汽車,一直以來有一種論調:日系車在中國舉步維艱,但在海外風生水起。

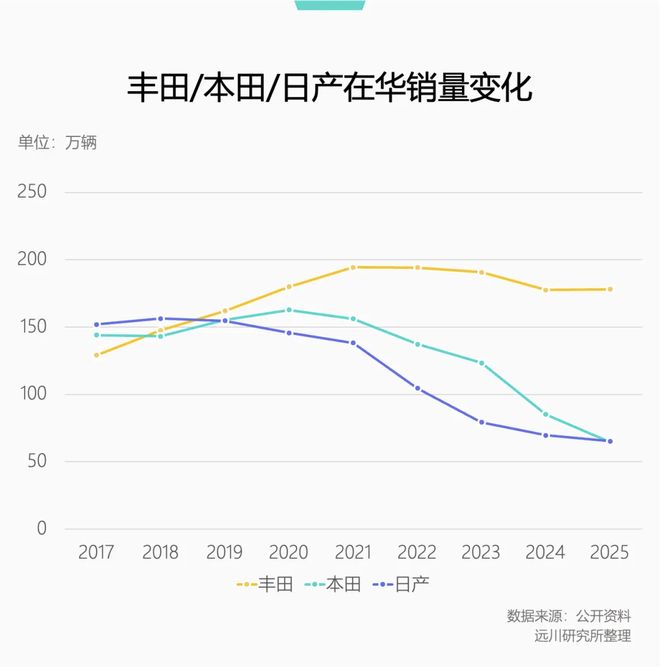

中國市場確實如此,2020年,日系車在國內有24.1%的份額,到今年一季度已經縮水到13.8%。

整體份額縮水了10%,但豐田其實只受了點皮外傷,利潤壓力比較大。元氣大傷的主要是本田和日產,銷量完全腰斬。

今年1月,本田神車飛度在中國換代,限量發售3000輛。沒想到泱泱大國14億人口,真正懂車的人只找的出3000個。

中國市場的失利可以用電動車滲透率高來解釋,但拆開海外市場,會發現日系車的基本盤並沒有那麼穩固。

日系車的海外市場可以分為兩大塊:

一是中國車很難進入或壓根進不去的市場,比如印度和美國,日系車的銷量都不錯。

印度乘用車市場的老大是鈴木,巔峰時期手握51%的市佔率,近年有所下降,不過也能維持在四成以上。印度市場的特點是基數大、但不管飽,豐田豐年也就能賣30多萬輛。

美國是日本眾多車企的最大的單一市場。去年,日本車企在美國賣了600萬輛新車,豐田的號召力僅次於本土通用[2]。雖然美國將日本進口車關稅上調到15%,但主要受損的是利潤。

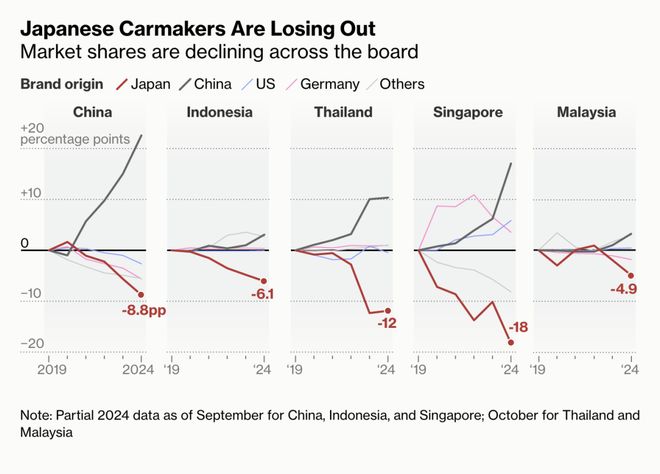

二是中國車企猛攻的市場,日系車其實受到了很大的衝擊。

首先是東南亞,日系車在東南亞盤踞60多年,市佔率長期高居80%以上。尤其在泰國和印尼,日系車過份額都在9成以上,掌握著絕對的話語權。

但中國車企進入東南亞後,直接擠佔了日系車的份額。按照彭博社統計[3],2019年到2024年,日系車在印度尼西亞的份額少了6%,在泰國減了12%,在新加坡下滑了18%。

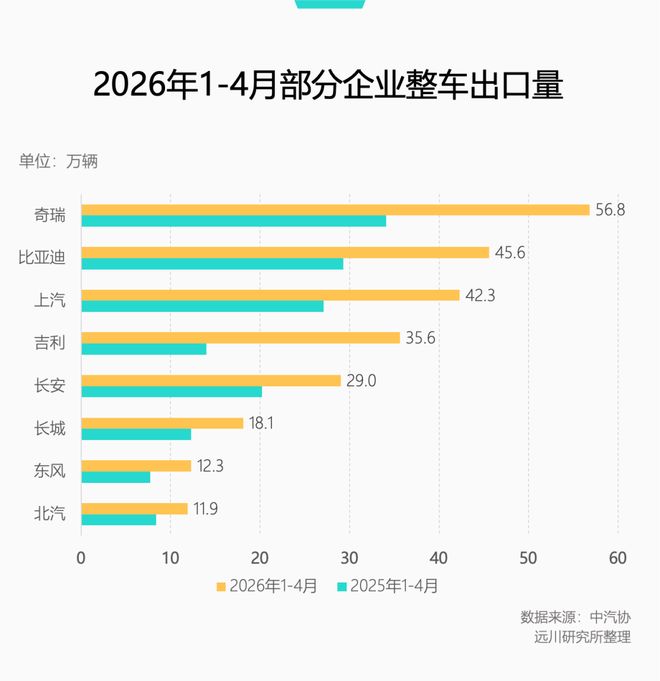

同時,在這類對華貿易壁壘不高的市場,日系車雖然基本盤穩固,但國內車企的增速非常快。我們可以拿雙方的帶頭大哥比亞迪和豐田對比:

印尼:2023年,豐田銷量33.6萬輛,比亞迪0;2025年,豐田25萬輛,比亞迪4.6萬輛[4]。

泰國:2023年,豐田27.6萬輛,比亞迪2.9萬輛;2025年,豐田23萬輛,比亞迪4萬輛[5]。

巴西:2023年,豐田19.2萬輛,比亞迪1.7萬輛;2025年,豐田16.3萬輛,比亞迪11.3萬輛。

英國:2023年,豐田10.9萬輛,比亞迪0;2025年,豐田9萬輛,比亞迪5.1萬輛。

用其他車企簡單對比,也能看出「日本原地踏步,中國增長迅速」的趨勢:

印尼:2023年,本田13.9萬輛,奇瑞0.4萬輛;2025年,本田5.6萬輛,奇瑞1.9萬輛。

澳大利亞:2023年, 日產3.9萬輛,吉利0;2025年,日產3.5萬輛,吉利進入澳大利亞第一年,賣了0.5萬輛。

這還是全口徑能源型別的對比,如果單看新能源口徑,差距會更加驚人。

也就是說,日本車企當下的生存狀況,很難用中國/海外這個框架生搬硬套。更直接的原因,還是要從能源結構上找。

混動是把雙刃劍

日系車相對穩固的市場,大多都有一個特徵:混動車(HEV)寶刀不老。

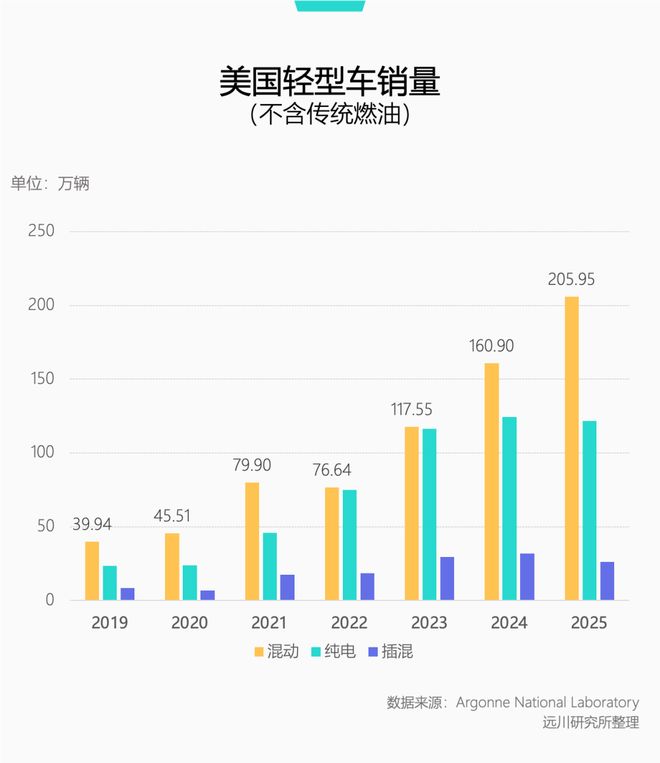

最典型的是美國。按能源型別劃分,混動一直是燃油車之外的第二大市場,反倒純電車在2023年後,增長有些後勁不足,混動的增長勢頭到今天都沒停下來。

按照標普全球資料,今年3月,美國混動車份額增至15.3%。從2月底到4月,美國混動車銷量繼續大增37%,超過整體汽車市場15%的增速[6]。

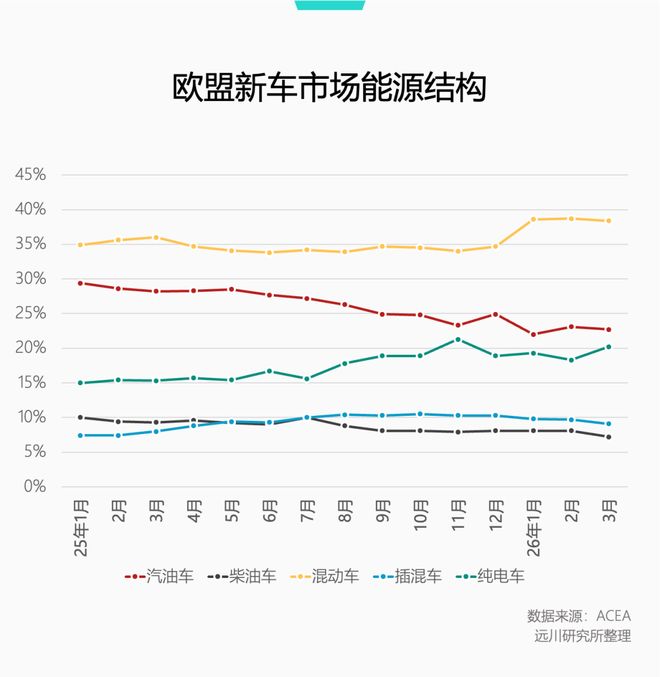

歐盟市場的情況也類似。過去一整年,歐盟的燃油車份額縮水了近10%,但純電滲透率只提高了5%,剩下的份額基本都被混動車虹吸。

歐盟雖然天天嚷著電動化轉型,但基礎設施建設實在不足。2017至2023年,歐盟純電車銷量增長了18倍,充電樁只增長了6倍。即便基建水平搞的地區,快充樁也嚴重不足。

另外,歐洲很多地方充電得自備充電線(一般新車會送),原因就是經常有人用專業液壓剪偷電纜。基建孱弱,民風彪悍,難免讓消費者對節能減排事業望而卻步。

斷面乾淨利落,手法專業精湛

到今年一季度,歐盟混動車份額高達38.6%,撐起了豐田在歐盟120萬的年銷量。

日本車企在純電賽道上屢戰屢敗,但在混動領域可謂孤獨求敗。這條賽道由日本人定義,韓國人跟隨,歐美壓根不玩,中國車企近幾年才開始研究。

其中豐田THS(Toyota Hybrid System)混動系統最早搭載於普銳斯上市,至今發展到第五代,奠定了豐田在混動技術領域的主導地位,市場份額長期在4成左右。

本田的i-MMD (現稱e:HEV)經歷略顯坎坷,但憑藉以電為主的設計邏輯,兼顧了低油耗和電車的平順性,得以迅速崛起。在美國,CRV憑藉混動版一年可以賣出40萬輛。

日產因為早年發力純電,沒有及時拿出混動產品,錯過了混動大爆發的早期視窗,直到2016年才量產e-POWER混動系統,現在也在快馬加鞭補課,補充混動車型。

也就是說,真正決定日本車企生存狀況的,還是不同市場對混動的接受程度。一旦需求轉向,危機就隨之出現。

去年11月,豐田釋出全新一代Hilux皮卡,地點精心選在曼谷國際車展。Hilux是泰國的國民神車,釋出十年不曾換代。耐人尋味的是,豐田趁著換代,罕見增加了一個純電版本。

豐田給出的解釋是「給消費者提供更多選擇」,但真實的原因恐怕是泰國乃至東南亞的混動市場在收縮,中國的新能源在虎視眈眈。

去年,泰國、印尼的新能源滲透率分別增至23%、13%。今年4月,泰國純電車滲透率一舉突破23%,和混動車的份額已經非常接近。倘若純電攻勢繼續,日系車數十年打下來的江山,就得拱手讓人。

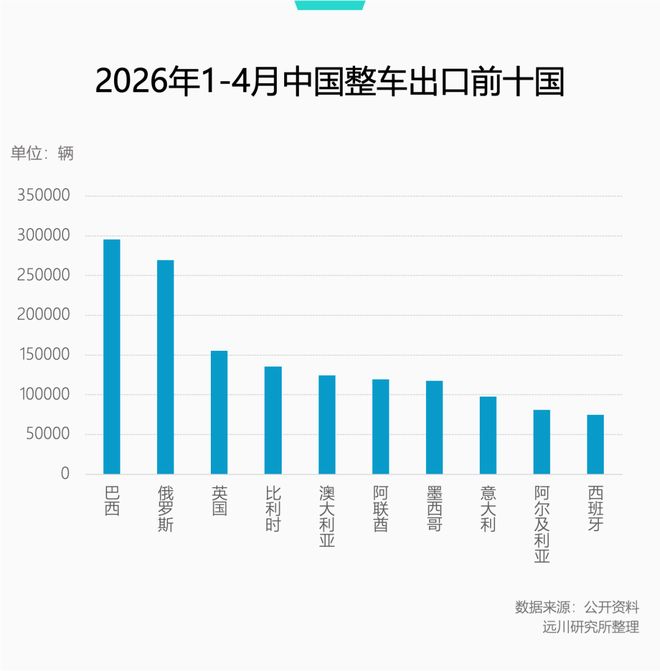

類似情況也在巴西、澳大利亞等市場也在上演,巴西的電動車份額並不高,只有個位數,但增長顯著。中國車企每個月向巴西輸送5萬輛電動車,持續擠壓日系車的生存空間。

這種局面之下,日本車企的選擇默契一致:收縮電動車業務,將研發重點放在燃油和混動車上。與其冒著風險拉長研發戰線,不如把自身長板繼續做長。

豐田制定的銷量目標裡,2028年混動和插混要生產670萬輛,言外之意是混動車型的生命週期還很長。

如果未來全球汽車市場的格局如豐田章男所說,混動/燃油/純電會長期並存,三分天下,那麼在純電研發遲遲沒有進展的情況下,主動收縮會自身的傳統優勢板塊,確實是非常務實的商業決策。

只是那些被電動化搶走的利潤,再也不會回來了。

微信扫一扫打赏

微信扫一扫打赏  支付宝扫一扫打赏

支付宝扫一扫打赏

評論 (0)