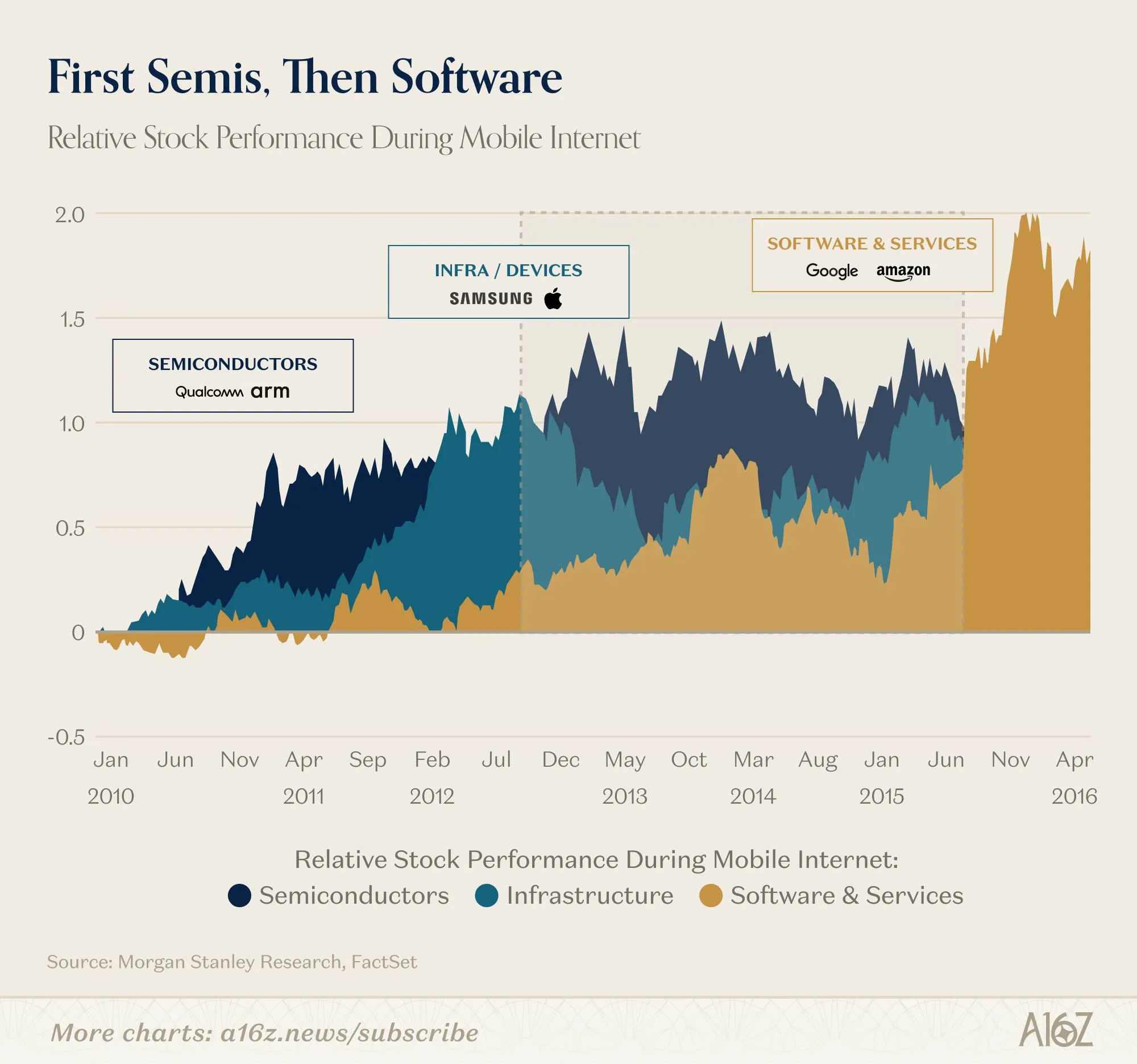

@有限次重複博弈:這張圖回顧的是行動網路時代的相對股價表現,最有趣的地方在於,市場紅利並非同時賦予所有科技公司,而是沿著產業堆疊一路向上傳導。最早受益的是半導體,接著是裝置與基礎設施,最後才是軟體與服務。

2010 到 2012 年那段期間,最先脫穎而出的是高通、ARM 這類晶片公司。原因很直接:每一部智慧型手機誕生之前,最先需要的就是處理器、通訊晶片和底層硬體——賣鏟子的人自然最早開始賺錢。

接下來才輪到三星、蘋果這類平台與裝置公司受益。當手機開始大規模普及,真正把硬體整合成消費品、推向每一個人手中的企業,便開始接棒成為市場焦點,吃到了裝置普及階段的那波紅利。

但最終贏得最久、也收穫最大的是軟體與服務層。當硬體已經鋪開、使用者已經上線,價值便會逐漸向應用端集中。谷歌、亞馬遜,乃至整個應用生態,最後反而走到了最前面,因為流量、使用時長和變現都發生在那裡。

這種順序放到今天的 AI 週期,很容易讓人聯想到當前的市場格局。眼下最強的是半導體、資料中心、伺服器和基礎設施,因為算力仍處於大規模擴張期。但如果歷史具有參考價值,那麼後續真正能把 AI 轉化為日常工具與商業模式的軟體層,未必不會成為下一階段的主角。

微信扫一扫打赏

微信扫一扫打赏  支付宝扫一扫打赏

支付宝扫一扫打赏

評論 (0)